在当今语境下,很多数人说起外卖平台都是“抽成高”、“吸血鬼”。

无论是在社交网络、新闻评论区,还是日常与商家接触,大家听到的基本上都是这样的声音,更不用说一些用词夸张的自媒体了。

好像骂平台成了一种政治正确。

笔者长期跟踪上市公司美团外卖业务数据,却发现了一个惊人的事实:外卖平台的真实抽成远比你想象中要低,甚至低到颠覆你的三观。

有多低呢?严格意义上,只有2%左右,宽松意义上,这个抽成也只有3.5%左右。

数据是怎么得来的?真的有这么低吗?误会又是如何产生的?且听我在后面一一道来。

在阐述这一事实前,我当然知道,我的观点既不符合主旋律,也不迎合广大读者需求——大众需要一个“极尽压榨”的平台形象。

但我仍然选择把事实说出来,因为真相比价值判断更重要。

美团外卖占据了国内外卖市场七成左右份额,而且饿了么数据包含在阿里本地生活业务整体里无法独立分析,所以我们就以美团外卖的数据代表中国外卖平台的整体情况。

1

让我们先厘清几个基本的定义。

货币化率,在社会学定义里,是指社会的货币化程度,也就是指一定经济范围内,通过货币进行商品与服务交换的价值占国民生产总值的比重,也叫马歇尔K值。

它的计算公式是:货币化率=M2/GDP。

但是,在电商领域,货币化率,是指电商平台的营业收入/平台交易额。

实物电商领域,比如阿里巴巴、京东、拼多多,平台交易额一般都用GMV来称呼。

GMV的全称是Gross Merchandise Volume,即商品交易额。

生活服务电商领域,平台交易额通常用GTV来形容。

生活服务电商的GTV全称是Gross Transaction Volume,即总交易额。

所以,美团外卖的货币化率,应该是美团外卖营收/GTV。

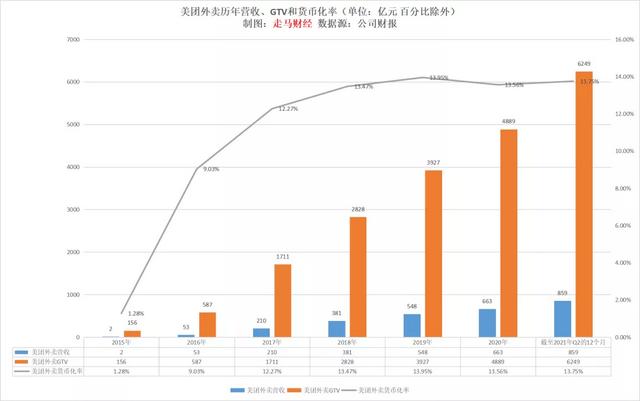

为了让大家有直观的感受,我们从美团的历史财报里,拉出了它的最近几年、各个季度的外卖营收、GTV以及对应的货币化率。

先来看看年度数据:

除了早期的2015、2016年,尤其是2015年,货币化率比较低之外,2017年后的货币化率就接近13%了,2018-2020年基本上都在13.5%左右波动,而且波动幅度比较小。

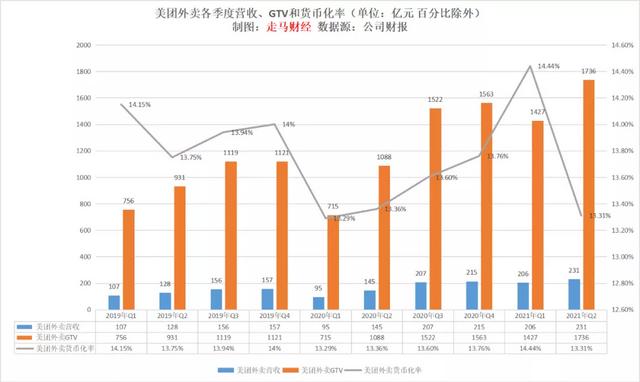

再来看看最近10个季度的数据:

季度货币化率波动幅度略大一点,但是最近10个季度,美团外卖的货币化率基本上维持在13.5%-14%之间。

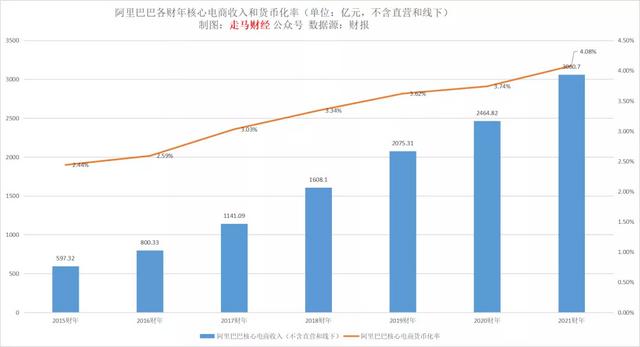

这个货币化率看起来并不低,尤其是我们横向对比一下实物电商领域的公司。

阿里巴巴2017财年(大致相当于2016年)的核心电商业务货币化率上升到3.03%,此后逐年上升,最新的2021财年达到4.08%。

似乎美团货币化率比阿里巴巴高很多?其实不然。

我们知道,美团这类生活服务电商平台将配送费用纳入了营收,而阿里巴巴、拼多多这类实物电商平台的营收是不算配送费用的。

阿里、拼多多配送费都是由商家自己承担,独立和快递公司核算。

美团这类外卖平台之所以要将配送费纳入营收计算,是因为餐饮外卖的特殊性,对时效、确定性有超高要求,平台只有自建配送物流系统,才能满足用户体验和需求。

严格来说,配送费用是商家支付给外卖骑手的服务报酬,完全不是平台对商家的抽成。

2

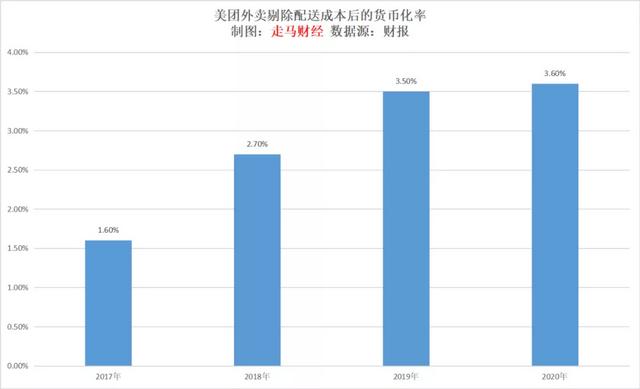

根据美团历年财报,我们统计了2017-2020年的骑手成本支出,情况如下:

若剔除骑手成本支出,2017-2020年,美团外卖的货币化率分别如下:

历史上最高的年份,2020年也不过3.6%,2019年是3.5%。

但是,严格意义上,剔除外卖配送成本后的货币化率,仍然不是美团外卖的抽成,因为这部分营收还包括了两部分:抽佣+广告。

抽佣是每一笔订单商家都需要无条件交给平台的佣金,是被动支出,这才是平台真正的抽成。

广告是部分商家做出的主动营销尝试,是自主选择,为了更多地获客和品牌曝光,这部分费用是商家自主、可控、可选择的,并不是真正意义上的平台抽成。

3

根据美团历年财报,我们统计了2017-2020年美团外卖业务营收里的佣金收入、广告收入和骑手支出,情况如下:

佣金收入减去骑手支出,再除以年度对应GTV,才应该是不含配送成本的平台抽成,2017-2020年计算结果分别是:19.6亿、52亿、86.1亿和99亿。

2017-2020年外卖GTV分别是1711亿、2828亿、3927亿和4889亿,那么,不含配送成本、广告收入情况下,对应的各年度实际抽成应该如下图:

从2018年开始,这个比例基本上维持在2%左右,上下浮动不超过0.2%。

总体而言,步入成熟期后,最近几年美团从餐饮外卖交易中收走的费用大约3.5%,其中大约1.5%是商家主动花的广告,大约2%才是平台固定抽的佣金。

4

我想,这个数据一定和很多人的观感完全不一样,尤其是对广大餐饮商家朋友来说,接下来,我们来说说原因。

第一条,也是最核心的原因,前文已经讲到了,是大家在潜意识里认为:消费者花的钱和商家收到的钱之间的差价,都是美团的抽成。

这是一个观念问题,至少,骑手的配送费用是不能算平台的抽成的,因为这笔钱并没有真正进入平台腰包,本应该是商家支付给骑手的费用,这也是为什么美团新的结算明细里,把支付给骑手的费用单独列出,以履约服务费来说明的原因。

至于抽成、广告的细分,这个见仁见智,严格定义的话,抽成就是佣金部分,那么比例大约就是2%;广义而言,广告也可以算进“抽成”,那么对应的比例就是大约3.5%,看你怎么去理解和定义了。

第二条,外卖单价不高而配送成本不低,容易造成“抽成”奇高的错觉。

根据美团财报,最近两年美团外卖的笔单价基本上在48元左右。

但是,以笔者个人观察,平台上的大部分外卖店铺显示的客单价都只有30元左右,这还是在一线城市上海,低线城市店铺客单价估计更低。

之所以笔单价远高于所谓的客单价,是因为有很多订单是同事、同学凑单合订的,单价被大幅拉高,还有一部分家庭订单、团餐订单、聚餐订单,以及一部分不差钱的富人订单,有些人可能一个人真的会点上千元的外卖,像一些老板、明星之类。

多数情况下,单人点的外卖,金额还是在30元左右,商家的感受自然也是如此:多数订单都是30元左右。

而配送费用实际上是多少呢?

根据美团财报,最近几个季度,美团外卖1P订单,也就是由美团骑手配送的订单,在外卖整体订单中的比重维持在66.6%左右,也就是三分之二的比例,所以每笔订单的骑手费用支出不是整体支出除以订单笔数,而是在此结果之上,还要再除以三分之二,那么对应的结果是,2020年单笔订单实际配送费用大约6.5元,2019年时大约6.8元。

大家看到没,即便以6.5元算,大多数真实的订单30元,那么光是配送费用就占了21.7%的比例,还没算平台自己的佣金。

一家店铺有可能一天会接很小比例的高金额订单,不管是多人凑单、家庭订单、还是富人高额订单,他们的配送费并不会有太多变化,这些情况下的配送费占比是很低的,整体的“抽成”比例也是比较低的,但是它们不会在商家心理占据锚点,商家心里留下烙印的肯定还是那些30来块,光是配送费就抽走了22个点,整体抽了25个点左右的订单。

因为这类订单不但数量庞大,而且足够震撼——谁做生意看到这样的单子,估计都会倒吸几口凉气。

所以,其实我也非常理解商家的心理,他们的抱怨也是事实的一面。

第三条,一部分通过广告获取的订单,会加剧平台“抽成”奇高的错觉。

比如某个商家通过平台打广告获取订单,假设订单金额就是普通的35元,配送成本算6.5元,广告费用假设单次点击1元,5次点击获取一个订单,那么该订单对应的广告成本就是5元,平台再抽取百分之2的佣金,而实际上平台抽佣有最低限额,假设按照1元收取,那么这笔35元的订单将被扣走12.5元,占比达到35.7%。

广告效果差异很大,有些时候可能出现光有点击没有订单,钱花出去了却没带来生意,那么对应的被高“抽成”感觉会更强烈。

5

如果上面说的3点原因,更多是主观上的感受,那么接下来我们要说的原因,就是客观上的了。

一方面,外卖切入的是一个成熟的市场,商家的成本里,人工、食材、房租水电是既有投资,外卖这个业务增量并不会使得原先的成本变少,尤其是房租水电这个固定投资。

另一方面,外卖触达的用户范围受物理位置影响,通常在5公里内,它当然提供了增量价值,比如整体上刺激了原先在家做饭的一部分需求转移到点外卖,是纯增量;局部而言,外卖还让优秀的店家触达更多客户,更容易脱颖而出。但是,这种增量相对于实物电商那种全国触达,还是要有限一些。外卖客户中,有一部分仍然是原先堂食客户的消费转移。

基于这两个原因,当外卖突破以下两个因素时,它的平台价值会指数级放大:

第一个因素,是地理范围扩大,这一点主要依赖平台实现。如果新技术出现,比如无人驾驶、无人配送、无人机配送等落地,那么外卖的地理半径将大幅扩大,从现在的5公里左右扩大到30公里左右,外卖的增量属性就要大得多。

第二个因素,是商家结构转型,这一点主要依赖商家实现。过往的餐饮商家,投资结构是面向线下商业来的,新一代的餐饮商家,绝大多数在投资时应该都会考虑外卖业态,调整投资结构,比如店面选址、面积、人工等方面都会针对外卖渠道做优化,使得成本结构更合理。

6

在实现上面说的两点变革之前,平台、商家和骑手仍然需要勒紧裤腰带过日子。

本质原因是,中国消费者充分享受了外卖带来的价值——省时省心省力,却并没有为此付出额外的费用。

早些年,外卖价格甚至远远低于同等食品的堂吃。要知道外卖是有额外的人工配送和平台建设成本的,消费者却没为此花一分钱,甚至薅了平台和商家不少羊毛,这实在是匪夷所思的事情。

我想大家心知肚明,如果不是平台亏损补贴,不是中国人力成本相对低廉,不是外卖商家折价促销,消费者不可能享受到这样低价优质的服务。

随便打听一下,就知道在国外点份外卖有多贵,配送是要额外付费的,有时候配送费用比食物还贵。

中国的餐饮外卖服务,是在我们得天独厚的高人口密度、底成本劳力优势下,多方“节衣缩食”促成的消费者福利。

坦白说,我们把一个中产阶级服务做成了平民化服务,今天不论是高档写字楼里的白领,还是偏僻的工厂员工,都可以实现外卖自由,刺激了消费,扩大了市场,创造了新就业。

这是一个在现有国情下最优的解决路径,所以也是全世界遥遥领先的。

在剔除配送费用后,美团如此低的抽成,如何实现盈利呢,唯一的方向只有降本增效。

在互联网大厂里,美团素以节约著称,“开水团”的名称由来已久,说的就是美团内部并没有高大上的“水果、饮料和数不尽的零食”等福利,只有白开水伺候。

在提升订单密度、降低配送成本、提高配送效率方面,美团也在持续推进,效果显著,市占率的提升就是最好的证明。

7

中国餐饮商家具备数量大、规模小、更新快等特征,基本上两三年就会换一拨,同时外卖平台的技术也在不断更新。

如果平台和商家都做好了升级换代,新一代餐饮商家很可能会基于外卖平台生长出大量新锐品牌。

美团已经是一个日均大约8000万单的超级平台,光是外卖日均就接近4000万单了,不久的将来美团不仅具备强大的创收价值,还具备强大的品牌曝光价值。

归根到底,实物电商和外卖平台,赚的都是商业地产的钱,尤其是外卖平台,长期来看,它是把原先给商业地产的租金转移了过来,分给了数百万计的外卖骑手,留一部分给自己运营。

商家需要做的,可能是尽早明白其中的原理,并做好相应的调整。

如若转载,请注明出处:https://www.vsaren.net/9969.html

相关推荐

-

淘宝官方旗舰店都是正品吗?和专柜一样吗?(上)

许多消费者在淘宝购物时会认为淘宝旗舰店和实体专柜的商品质量相差无几,都是直营店的产品。但也有部分消费者对淘宝旗舰店的产品质量存在疑虑,担心被卖到假货。那么,这些官方旗舰店的产品是否…

-

买理财产品真的能赚钱吗吗(买理财产品真的能赚钱吗视频)

#众说财经:寻找热爱财经的你#《写在前面》能通过理财赚取人生的第一桶金吗,能?不能? 理财能赚钱吗,首先回到是,不能,那岂不是和标题不符吗,不能吗,当人能,看似矛盾,背后深意令人深…

-

抖音账号购买app(抖音账号购买安全吗)

TikTok电商中短视频带货和直播间带货的底层逻辑,决定销量的一个重要元素就是选品。账号要结合粉丝画像背后的信息来选品,能更大程度满足粉丝需求并且提高下单概率。另外,垂直类账号选品…

-

什么是创业机会识别的主要来源(以下哪些是创业机会的识别方法)

当我们准备做一个新产品进入某个市场时,很多时候都不知道怎么切入。“万事开头难”说的就是这个。这篇文章,作者给我们分享了四种发现新机会的方法,希望能对迷茫中的你有所帮助。 做一个新产…

-

小超梦直播间,虎牙小超梦直播间?

相信很多《英雄联盟》玩家,在平时的排位中,都会遇到一些比较倒霉的对局,其中最让人难以接受的对局,就是明明自己在前期已经单线打爆了对手,拿下了天胡开局,可是只要一进入团战阶段,自己就…

-

散户如何在股市中赚钱视频,散户怎样炒股才能赚到钱?

介绍一下最简单的炒股方法,也是个人见解,觉得好就用一用,觉得不好的可以多指教。 相信经历太多股市“磨难”的人都会看开这个市场,也就是人们常说的炒到最后就是心态。为此很多人研究了自己…

-

抖音上最火的电脑桌面壁纸美女,抖音最火电脑桌面壁纸图片?

这几天八弟又头脑发热,说整理了一下自己的桌面,有事要求助机哥。 乍一听,机哥还以为是电脑系统的桌面。 结果八弟摇摇头,指了指他面前摆着鼠标键盘的真·桌面。 桌子已经整理得很干净整洁…

-

陪富豪聊天赚钱的软件叫什么,陪富豪聊天赚钱的软件叫什么名字?

【导读】世界上,有些女人长得有点姿色,身材苗条,高挑大长腿,你永远看不到她们在上班的,每天出入各种奢华时尚派对,不愁吃喝,好像有花不完的钱和青春,醉生梦死。 她们朋友圈晒着各种豪车…

-

抖音30元上热门后悔了,抖音30元上热门后悔了怎么退款?

抖音作为最热门的短视频平台之一,吸引了大量的用户,而且这个平台曾经帮助很多用户成名。但是,在许多人的心里,抖音始终有一个问题,那就是如何让自己的视频上热门。 为了解决这个问题,抖音…

-

抖音流量包怎么开通,移动抖音流量包怎么开通?

今天亿心给大家带来的项目解析是【抖音表情包项目】 项目介绍 抖音流量主官方介绍 小程序流量主是字节小程序平台推出的广告平台,流量主可轻松实现流量变现,获取可持续收入,并在高价值的内…