随着零售转型的深入,以客户为中心的理念越来越成为共识,在以客户为中心的前提下,以产品为中心的时代已经一去不复返了,那么我们为什么还是要讨论产品的重要性?

个人认为这是有以下几个方面决定的:

一是对于零售业务来讲,产品是服务客户的最后落脚点和基础,没有明星产品的零售是没有基础的,空谈千人千面,而没有产品的落地,所有的服务都是镜花水月。

二是对于农商行来讲,面对的客户点多面广,大部分是长尾客户或者熟人客户,只有标准化的明星产品才能实现规模效应,有效降低成本,提高效益。

一、模型的调整

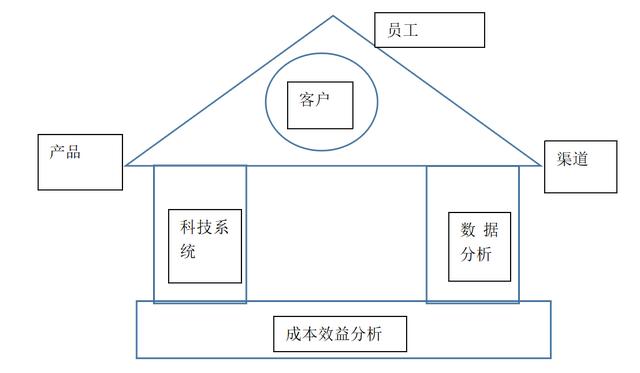

在分析之前,先更新一下第一篇中模型的名称:“双三角”模型,更名为“搭积木”模型。原因有两个方面:一是对零售的解释更准确。二是更形象。

这个图形主要表达的意思有三点:

一是零售业务的四个要素:客户、员工、产品、渠道是零售业务的主体,且其他三个要素是围绕客户为中心的;

二是科技系统和数据分析,是零售业务发展的两大支柱,是对上述四个要素的支持,无论是产品,还是渠道,或者员工的工具,都离不开科技系统和大数据的支持;

三是零售业务是以成本效益分析为地基的,所有的零售业务或者场景,都是以盈利为目的的,也是零售业务可持续的重要条件。

以上调整作为上一篇的更正,下面进入本篇的正题:产品。

二、零售业务产品的分类

(一)什么是产品?

菲利普.科特勒在市场营销原理与实践中,讲产品定义为向市场提供的,引起注意、获取、使用或消费,以满足欲望或需要的任何东西。

那么就银行零售业务来讲,产品就是零售金融服务。

(二)按业务类型分类

按目前主流业务可以分为四类:

一是负债类,最传统的产品:存款,随着监管的要求,存款创新也越来越少,主要包括定期和活期,或者一些包装类产品,如组合类产品或权益类产品,如将各类期限产品组合成新产品的理财规划类存款,还有以礼仪存单为代表的敬老类、儿童类、婚庆类等等权益类产品。

二是资产类,主要是贷款或信用卡,包括个人消费类贷款和个人经营类贷款,比较典型的如宁波银行的白领贷。资产类产品也是银行零售业务的主要盈利点。

三是电子银行类,主要包括手机银行、个人网银、微信银行等等渠道类产品,目前这类产品主要是免费提供给客户使用,主要的功能载体除了作为产品销售的终端渠道外,其实也承担了传统银行最重要的另一项业务:转账汇款。到此,传统银行的存贷汇产品就基本包含了,但是随着零售业务的深入,第四类产品就显得越来越重要。

四是财富类产品,主要包括是经典三件套“黄保基”,黄金、保险、贵金属,但是除了这三类,传统财富类还包括:理财、信托、私募等等产品,近年来部分银行开始探索家族办公室,听起来就高大上,有没有?

(三)按产品来源分类

除了按业务种类外,零售产品还可以按照产品来源进行分类:主要包括自营类和代理销售类,自营类主要包括存款、贷款、信用卡、电子银行和自营理财(随着理财新规的不断落地,终将全部变为代理类)。代理类主要包括:黄金、保险、基金、理财、信托等等中收类产品。

三、农商行如何进行产品的创新和管理

(一)产品创新的分析框架

农商行作为区域性小银行,产品创新存在先天不足,目前也主要是作为市场跟随者,对大银行的产品进行模仿、本地化后进行销售,但是无论是模仿,还是创新,都应该有自己的特色和分析框架,不要去做“伪创新”,比如之前被广泛批评的墓地贷、彩礼贷等等。

我始终认为:真诚是最打动人的品质。真诚的服务远比这些伪创新要有价值的多,一个贷款产品,无非就是贷款对象、担保条件、利率定价、还款方式与来源、贷款期限这些要素,非要把一个简单的事情去复杂化,是非常没有必要的。

个人认为,农商行的产品可以从以下五个方面来进行创新或管理:

第一、客户的需求是最重要的来源。在互联网产品经理中,有一句著名的论述:产品设计要多听客户讲,但是不要按照他们讲的来做。这句话隐含了两层意思:一是要关注客户的需求,二是要关注客户深层次的需求而不是他讲了什么,因为大部分客户其实并不知道自己真正需要的是什么,需要产品经理来挖掘客户深层次的需求。在农商行小微业务的标杆常熟农商行,个人认为常熟农商行小微金融最核心的竞争力就是形成了230个行业分析,这种行业分析其实就是对客户的需求从全行业的深层次去分析,而不要从单个客户去分析。常熟农商行之所以能实现小微客户非标准化授信的高质量和高效率,核心就在于行业数据的分析挖掘,对客户需求的深刻理解。

第二、农商行自主的产品设计与创新。刚才也讲了,这一点非常难,因为人才、科技等等方面的不足,农商行很难开发出能与大银行相匹敌的产品。但是,在区域范围内,在农村,农商行更懂农业、更懂农村、更懂农户,这些是我们的优势,比如说阳光信贷整村授信工作,这种产品就是农商行土生土长出来的,也是真正有生命力的产品,是农商行的核心竞争力。

第三、对同业产品的模仿。这也是大部分农商行最常用的产品创新方法,毕竟银行产品具有高度的同质性,这就让模仿成为非常方便的事情,但是在模仿时,一定要搞清楚产品的业务逻辑和实现前提,盲目跟风时没有效果的,必须要做产品的本地化和特色化。

第四、来源于上游供货商的创新。农商行除了内部创新和模仿外,最重要的产品来源就是外部公司,这些公司包括金融科技公司、理财子公司、黄金公司、基金公司、保险公司、证券公司、信托公司、私募基金、平台类公司,甚至包括银行同业。加强与上游供应商的交流,不断对产品进行迭代,对农商行来说时弥补自身缺点的重要渠道。

第五、监管部门的认可。这也是最重要的一环,也是银行区别于其他机构最典型的特征,农商行产品创新务必要与监管部门做好沟通汇报,争取支持,把控好风险。前些年,某些公司通过监管套利来赢得市场,然后笑话银行和监管。其实不是银行不创新,而是银行的创新都是在圈里的创新。

(二)创新的来源

讲完了框架,我们来分析一下创新的一般来源,其实有时候,我们只是把创新想的太神秘、太复杂。其实大部分时候创新的来源很简单,可能是跨界的应用,也可能是原有要素的重新组合。管理学上,讲企业的创新归纳为一下7个方面,供大家参考。

1. 意外的成功或失败。就是在做一件事的时候,成就了另一件事,而原来的事情有时候是成功的,有时候是失败的,这时候创新就在于我们的思考和总结。最经典的案例应该是伟哥的发明,还有便利贴的发明(公司发明了一种粘什么都粘不牢的胶水)。

2. 不协调。在原有业务结构中的不协调,意味着有些东西必须变化,或者要把他放到合适的地方,或者是对不协调的部分做出改进,也就是我们常说的在日常业务的问题中发现创新点。

3. 程序需要。最好理解的是支付宝的发明,就是为了解决网购中买卖双方的信任问题,如果没有则网购交易无法继续。

4. 市场与产业机构的变化。适应市场的变化,让自己生存下来,比如春秋航空对飞机座位的调整,通过平价机票来实现盈利。

5. 人口结构的变化。人口结构的变化,意味着需求的变化,比如随着老龄化社会的来临,我们金融服务必须变化。

6. 认知变化。最典型就是通过学习其他领域的知识,将一个领域的知识或者模式应用到新的领域。

7. 新知识或新技术。数字技术的发展对我们银行业带来了深刻的变化,想想10年前的银行网点和今天的银行网点,也正是在数字化转型的背景下,我们才会讨论今天的问题,否则在卖方市场时,银行时多么的高高在上,那种日子再也不会回来了。

(三)几点思考

一是产品设计要从客户的核心价值出发。今天,以客户为中心开始从一种口号成为实际,比如招商银行上周发布年报,继续提出要为客户创造价值,业内人士都知道这不是一句口号,因为招商银行财富客户经理的绩效收入已经与他服务考核的收益率相挂钩,这就将以客户为中的理念变成了员工的工作自觉。在产品设计时,我们也应该注重对客户核心价值的挖掘。比如农商行的贷款利率一般偏高,我们能做到的是更快(效率高)、更稳定(不会随便抽贷),在这方面个人感觉应该学习常熟农商行,做好客户的行业分析。

二是将产品与客户美好的生活愿景挂钩。单独的产品是没有吸引力的,比如有一家农商行设计了一款面向儿童压岁钱的存款产品,不仅有专用的生肖存单,还有写满美好祝福的包装外壳,外壳上可以记录孩子每一年的成长,并且留下了很多放存单的位置,可以让家长把孩子从1岁到18岁的压岁钱都放在一起,客户经理在营销时会说,这款产品不仅可以从小培养孩子的理财意识,如果存到18岁,孩子大学的学习生活费用都可以从这笔基金里支取,这样把家长对孩子健康成长与金榜题名的美好愿景与产品进行了链接,可以培养一个长期的客户,每年都会来存款。

三是重视产品的性价比和区域适用性。这一条主要是针对目前农商行以模仿为主的现状,在学习其他银行时,一定要想清楚业务逻辑和实现条件,避免盲目创新,最后反而不可持续。

四是淡化产品,以综合服务为主。人是目的,不是工具。我们在位客户提供金融服务时也应该始终牢记这一条,客户不是我们盈利的工具,我们时通过为客户服务来实现自己的价值,顺便转了钱,淡化产品的概念,对人的服务才是我们要做的。

以上。

2022年3月21日

如若转载,请注明出处:https://www.vsaren.net/6689.html

相关推荐

-

淘宝88vip杀熟吗,淘宝88vip现在还杀熟吗?

大数据杀熟这种事情,大家其实都是心知肚明的 不管哪个平台,他们对于新用户和老用户,肯定是区别对待的,首先我们要知道整个大的销售市场的经营模式 引流——转化——锁客——裂变 以往线下…

-

抖音网红一晚上5000睡,抖音网红睡觉?

前两天有一则新闻,据传,被杀的是女主播。 嫌疑人是打赏的榜一大哥。 我推测,鱼死网破了。 今天,写一写我当主播的日子。 有次,回县城,等红绿灯时,发现右边大牌子上写着本地纳税TOP…

-

抖音怎么一键清除无效粉丝,抖音怎么一键清除无效粉丝和关注?

你的播放量是不是很低?你的完播率是不是很低?你的视频是不是就是上不了热门? 如果你有以上问题,那么接下来我来告诉你怎么去解决这个问题[给力]? 抖音现在的机制就是先推给你自己的粉丝…

-

大学生创业PPt团队安排,大学生创新创业ppt团队介绍

上个礼拜的直播中,我修改了一份与大学生主题有关的 PPT。 很多读者非常喜欢。 如果你错过了那场直播,欢迎阅读这篇图文版。 先来看一下这份 PPT 的原稿: 这里,有一些关键词,是…

-

跨境电商哪个靠谱,亚马逊跨境电商个人开店?

一、跨境电商哪个靠谱? 随着全球化的发展,跨境电商成为了新的经济增长点,越来越多的人选择进入这个领域。但是,选择一个靠谱的平台是关键。目前,全球最大的跨境电商平台是亚马逊、eBay…

-

新人直播话术技巧开场白,新人直播话术技巧开场白知识分享

首播可以让你突破个位数千人流量池的三段神奇的话术,然后呢,你也不需要去背话术,也不需要去讲干货,你把这三的话抄下来照着稿子读就行了。防止这段视频下架,建议你提前收藏保存哦,第一段话…

-

抖音草稿不发布怎么保存本地,苹果手机抖音草稿不发布怎么保存本地?

抖音是一个很流行的短视频平台,同时也是很多年轻人分享自己生活的平台。在拍摄抖音视频时,可能会遇到这样的情况:一时冲动拍了一些视频,突然想起这些视频可能不适合发布,那该怎么办呢?本文…

-

抖音叶总是谁,抖音里的海洋是谁?

2022年2月26日,叶海洋在自己的微博平台晒出自己带二胎的短视频,众多网友看到这条视频,都纷纷感叹:“她竟然都有二胎了?” 为何叶海洋生二胎让众多网友如此惊讶? (叶海洋) 5年…

-

2023年最赚钱的行业有哪些,2023年最具潜力的行业前景?

近年来,随着科技的发展和人们生活水平的提高,许多传统行业也在不断创新和发展。比如说,传统的餐饮行业,现在已经出现了很多新型的餐饮模式,比如外卖、自助餐、快餐等等,这些新型餐饮模式都…

-

一点赚app下载,点一点就赚钱?

大家好!我是一名自媒体的新手小白。加入自媒体也有一个礼拜了,今天就想和大家分享一下我这个新手小白的心酸历程[捂脸] 之所以加入自媒体是因为刷视频刷到了人家做自媒体怎么挣钱,根本没想…